| |

идеи инвестирования и обзоры источников дохода

|

| Сегодня получился день продаж и фиксации прибыли. Менее чем за месяц акции РГС СК (Росгосстраха) выросли до прибыли в 5,7%. |

|

|

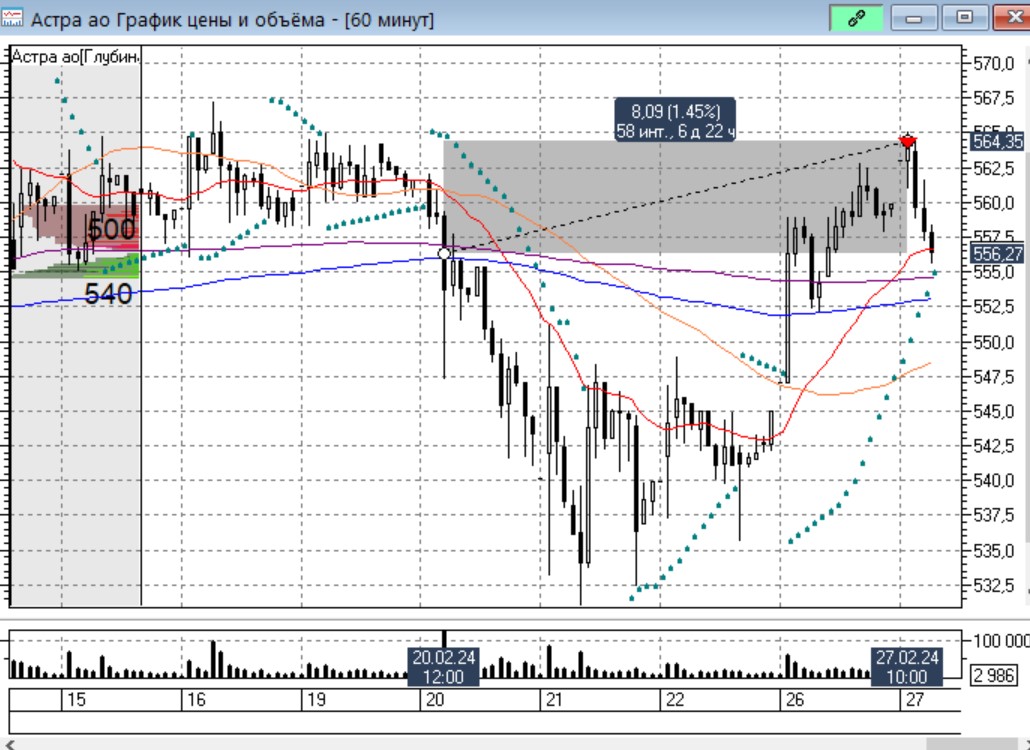

| Ловим восходящий тренд по акциям Астры и закрываем сделку. Прибыль составила 1,4%. |

|

|

| Торговая неделя началась с роста котировок, что привело к фиксации прибыли по некоторым бумагам. Сделку по акциям БСП закрыли с профитом в 1%. |

|

|

| Вчера купили акции только что вышедшей на IPO компании Диасофт. Сегодня ловим шпильку и фиксируем прибыль в размере 4,3%. |

|

|

| Акции Диасофта начали свободно торговаться на МосБирже 14 февраля, на шпильке покупаем бумагу. Стоп-ордер выставляем на уровне 8,1% прибыли. |

|

|

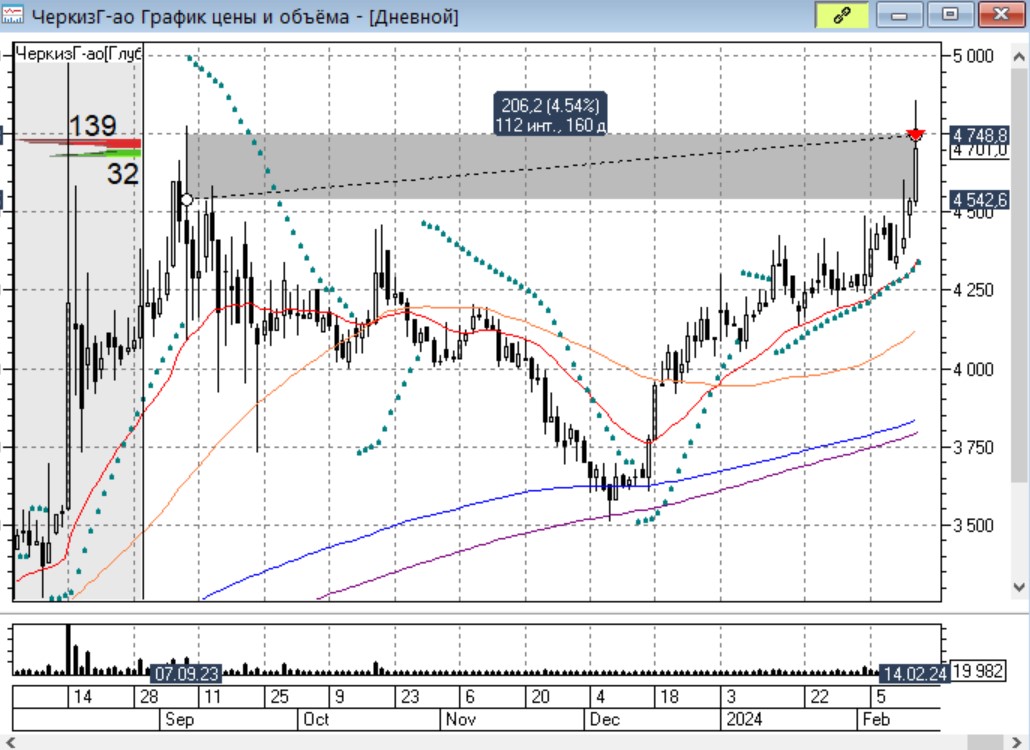

| Закрываем пятимесячную сделку по акциям Черкизово, прибыль составила 4,5%. |

|

|

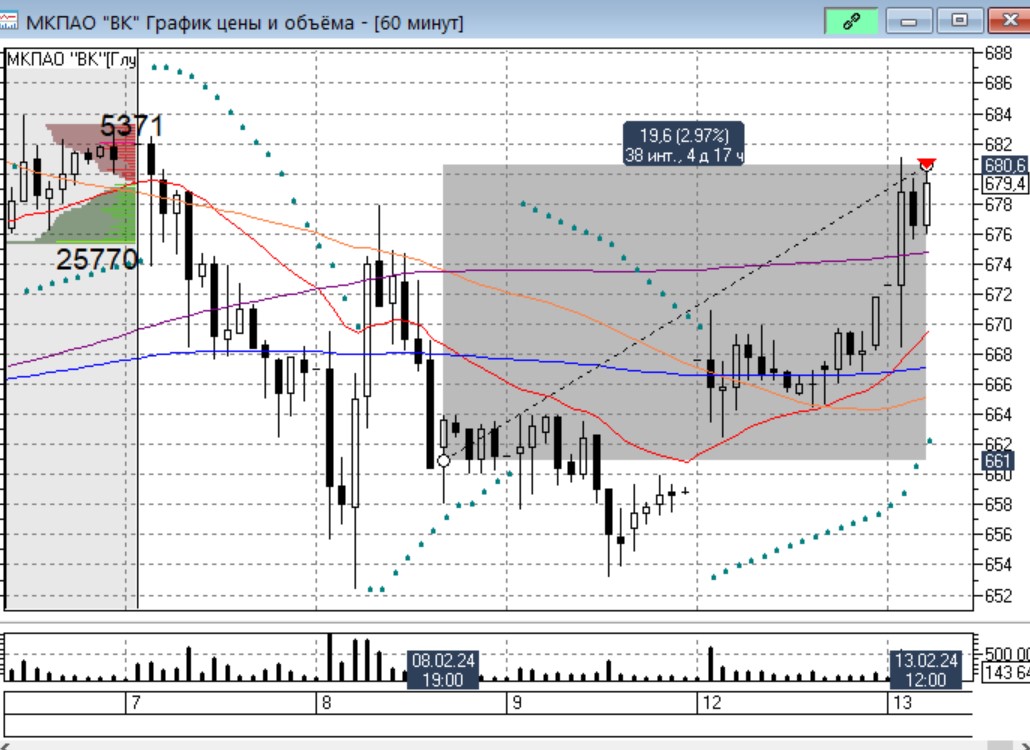

| Фиксируем прибыль по акциям МКПАО ВК, прибыль составила 2,9%. |

|

|

| Ловим на открытии торговой сессии шпильку по префам Татнефти и фиксируем прибыл в размере 1,3%. |

|

|

| Ловим шпильку по префам Мечела, через почти четыре часа закрываем сделку с прибылью 2,3%. |

|

|

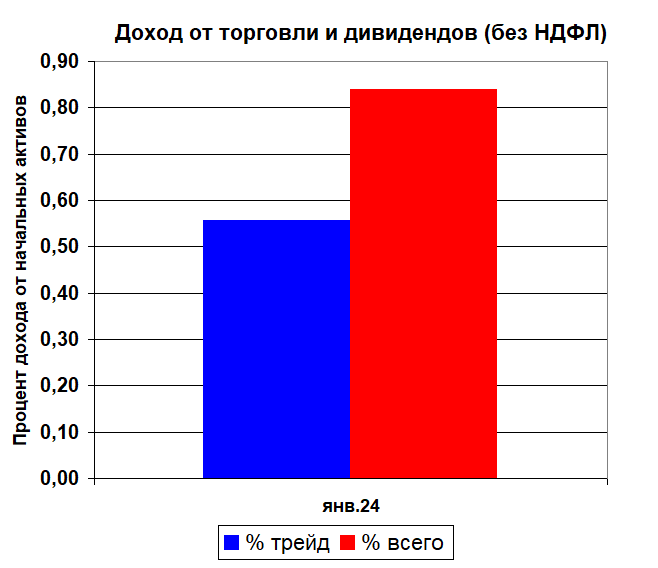

| Январь всегда отличается низкой интенсивностью торговли. С одной стороны, месяц короткий из-за новогодних праздников, с другой, трейдеры не торопятся входить в рынок при низких оборотах торговли. Так и у нас количество сделок было не значительное, что принесло только 0,55% от начального депозита (стоимость активов и денежных средств на начало 2024 года). Нов январе была выплата дивидендов по акциям, у которых в декабре было закрытие реестра. Это позволило увеличить январскую прибыль до 0,84%. В январе прошлого года эти цифры составили 0,45% и 0,68%, то есть текущие показатели выше. При этом, депозит наш в 2024 году вырос на сумму прибыли прошлого года. |

|

|

|

|

|

|

|

|