| |

идеи инвестирования и обзоры источников дохода

|

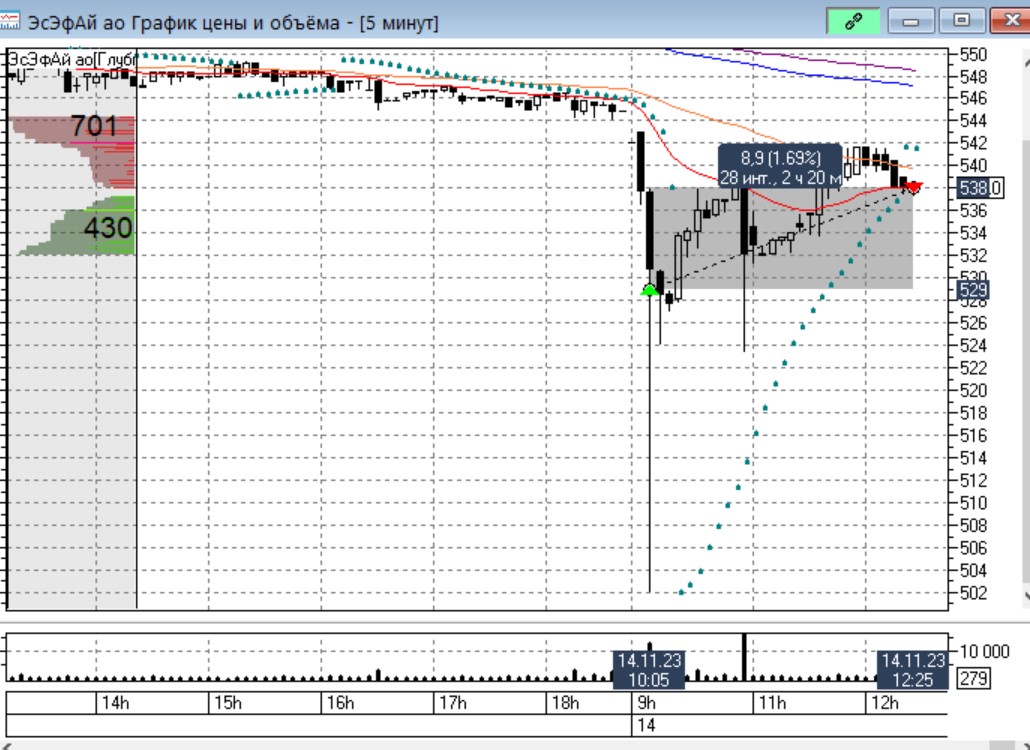

| Стало доброй традицией ловить шпильки на открытии торгов. Сегодня поймали шпильку по цене акций ЭсЭфАй, правда не на самом дне. Через два с половиной часа закрыли сделку с прибылью в 1,6%. |

|

|

| Торговую неделю начинаем с ловли шпильки по акциям Авангарда. Менее чем через три часа сделку закрыли с прибылью в 1,8%.

|

|

|

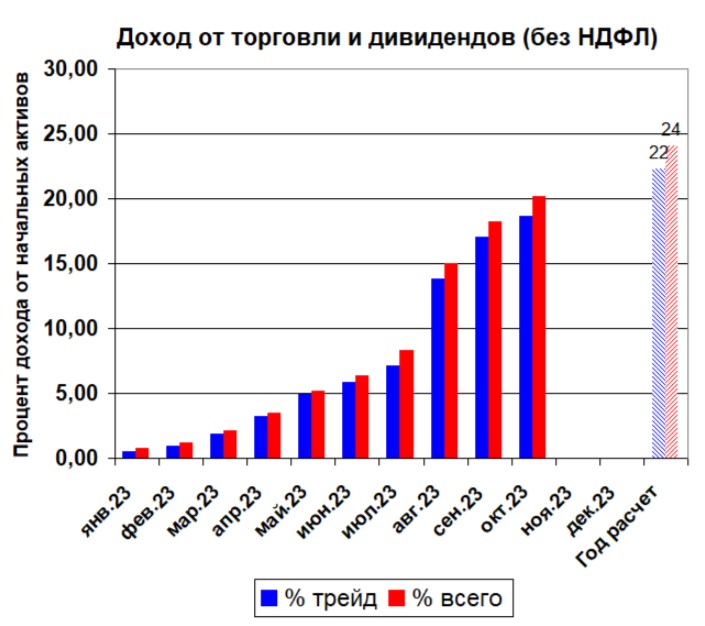

| Подводим итоги прошедшего торгового месяца. Напомню, что базой для расчета является сумма стоимости активов и средства на депозите на начало года, понятно, что с каждым торговым месяцем стоимость активов растет за счет получения прибыли, но заморачиваться со сложным расчетом мы не будем. Основы торговой стратегии, точки входа и выхода из сделок были описаны в итогах за 9 месяцев, по этому повторять не будем.

Прибыль у нас складывается из собственно профита при совершении сделок (синий столбец) и полученных за месяц дивидендов по акциям (красный столбец - общая сумма прибыли). Напомню, что из указанных ниже цифр НДФЛ уже исключен, то есть это чистая прибыль после налогообложения. |

|

|

| Сегодня только продаем и собираем прибыль. Начали с ловли восходящей шпильки по акциям Мечела. Тейк-профит стоял на уровне предыдущего максимума цены актива. Цена полетела выше, прибыль составила 1,7%. |

|

|

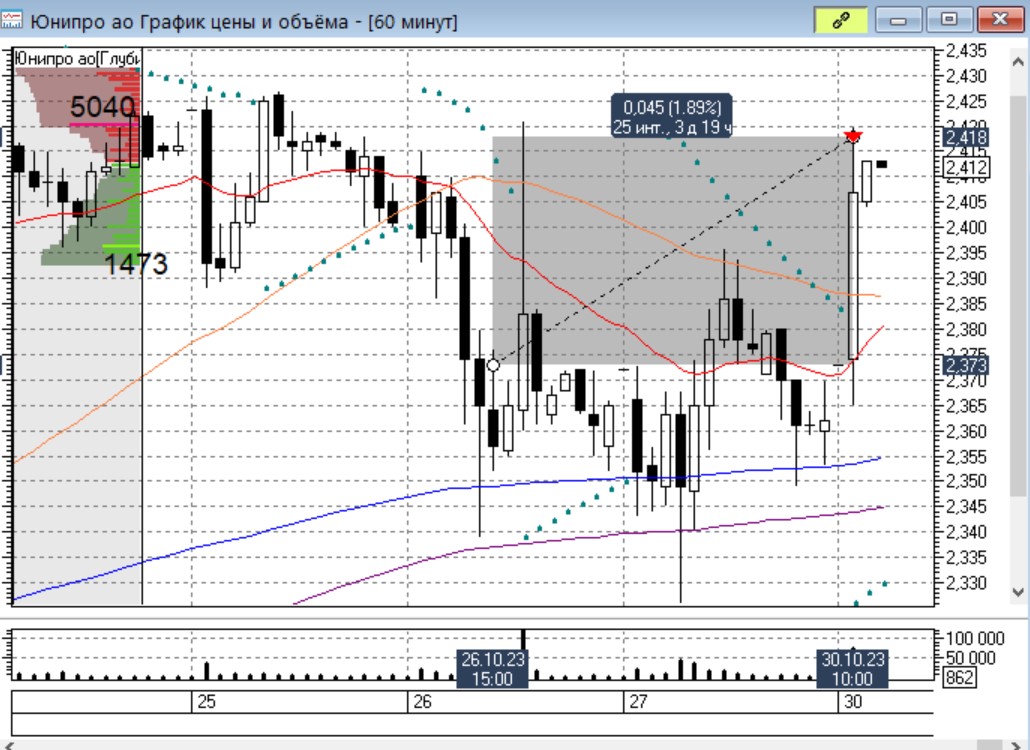

| Торговая неделя начинается с роста рынка. Ловим восходящую шпильку по акциям Юнипро с прибылью 1,89%. |

|

|

| С утра ловим восходящую шпильку по акциям ММК, профит составил 1,1%. |

|

|

| Торгуем акциями Лукойла, Мечела и Авангарда |

|

|

| Ловим восходящую шпильку по акциям Самолета на открытии торговой сессии. Прибыль составила 1,4%. |

|

|

| Как-то нам не удается свободную часть депозита переложить в акции. Постоянно продаем больше, чем покупаем

Опять на шпильке входим в акции ВУШХолдинга, профит-прогноз 4,5%. Ожидаем роста цены акций к дате дивидендной отсечки 1 декабря. |

|

|

| Сегодня в основном пополняли наш инвестиционный портфель.

С утра на коррекции опять купили акции Астры и через два с половиной часа зафиксировали 3,3% прибыли. |

|

|

|

|

|

|

|

|