| |

идеи инвестирования и обзоры источников дохода

|

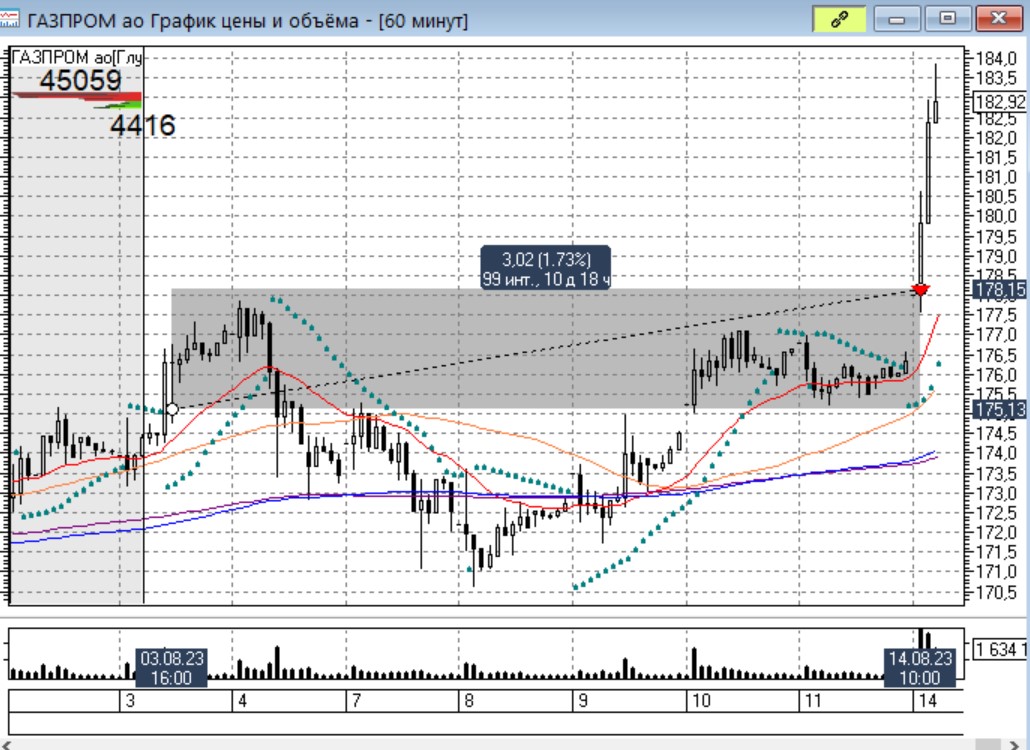

| Сегодня один из самых активных торговых дней.

На открытии торговой сессии закрываем тейк-профит по акциям Газпрома, увы он стоял близко и прибыль составила всего 1,7%. |

|

|

| Продолжаем фиксировать прибыль по открытым сделкам. По пожеланиям подписчиков в конце постов буду публиковать таблицу открытых стоп-ордеров на продажу и покупку.

Акции ММЦБ были проданы по тейк-профиту при вертикальной шпильке, забрали 2,8% прибыли за 26 дней.

|

|

|

| Сегодня у нас опять день профита. Первыми закрываем сделку по акциям Росгосстраха с профитом 2,7%. |

|

|

| С утра на коррекции покупаем акции Черкизово, профит-прогноз 1,5%. |

|

|

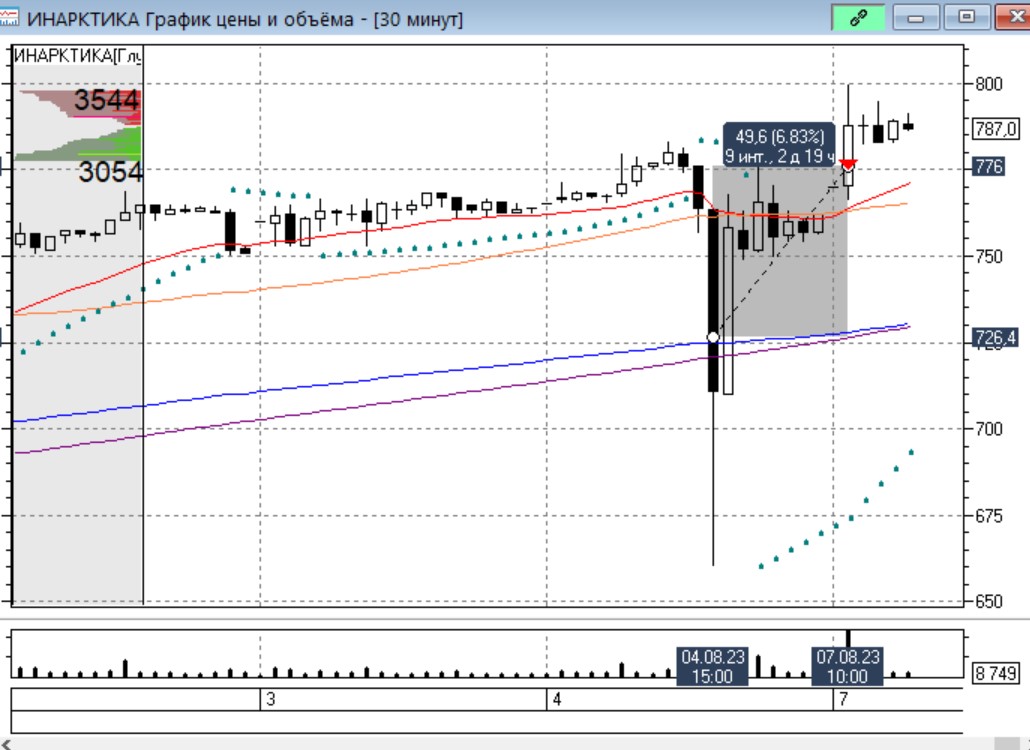

| Пятница у нас закончилась массовой покупкой акций на шпильках. Сегодня продолжали фиксировать прибыль на этих бумагах.

На открытии торговой сессии тейк-профитом продаем акции Инарктики с прибылью в 6,8%. |

|

|

| Вчера погорячились назвав торговый день активным. Вот эта пятница действительно стала уникальной, 29 сделок за торговый день. С утра фиксировали прибыль на открытии торговли. Акции ОГК-2 принесли 1,6% прибыли. |

|

|

| Уже второй активный торговый день. Первая прибыль по тейк-профиту пришла от префов Ростелекома. Прибыль составила 1,5%. |

|

|

| Сегодня получился активный торговый день. Начали с префов Ленэнерго забрав 2% прибыли . |

|

|

| Сегодня частично закрыли сделки по стоп-ордерам. Сначала зафиксировали профит по акциям Авангарда в размере 1,3%. |

|

|

| С утра на восходящей шпильке закрываем тейк-профитом сделку по акциям ФосАгро, прибыль составила 0,6%. |

|

|

|

|

|

|

|

|