| |

идеи инвестирования и обзоры источников дохода

|

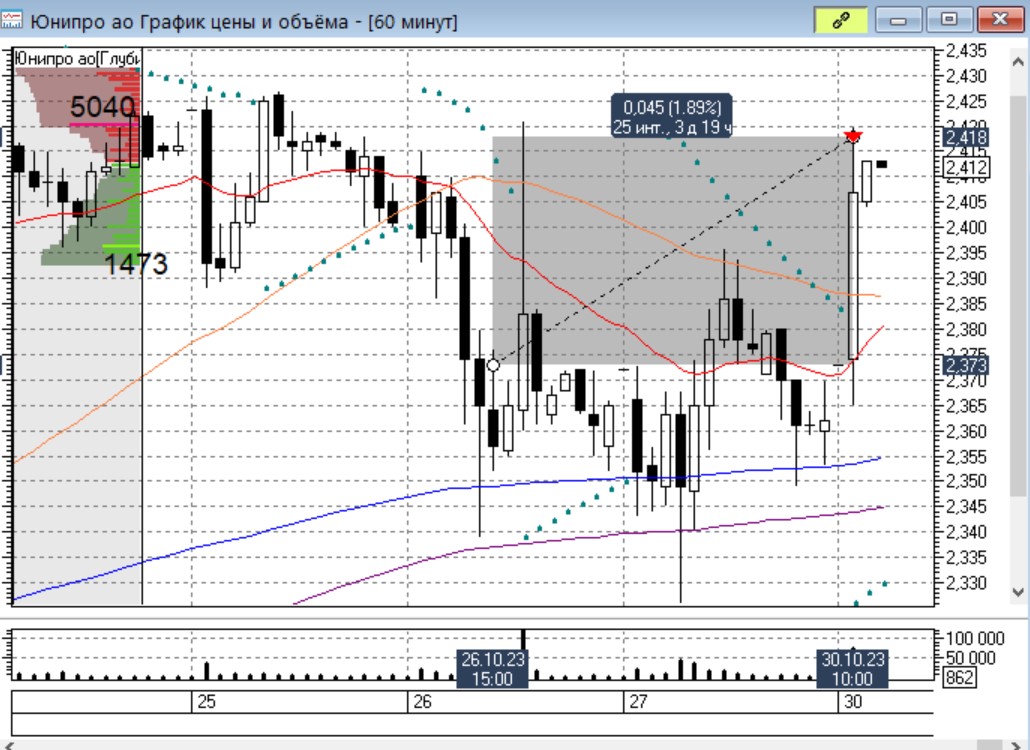

| Торговая неделя начинается с роста рынка. Ловим восходящую шпильку по акциям Юнипро с прибылью 1,89%. |

|

|

| С утра ловим восходящую шпильку по акциям ММК, профит составил 1,1%. |

|

|

| Торгуем акциями Лукойла, Мечела и Авангарда |

|

|

| Ловим восходящую шпильку по акциям Самолета на открытии торговой сессии. Прибыль составила 1,4%. |

|

|

| Как-то нам не удается свободную часть депозита переложить в акции. Постоянно продаем больше, чем покупаем

Опять на шпильке входим в акции ВУШХолдинга, профит-прогноз 4,5%. Ожидаем роста цены акций к дате дивидендной отсечки 1 декабря. |

|

|

| Сегодня в основном пополняли наш инвестиционный портфель.

С утра на коррекции опять купили акции Астры и через два с половиной часа зафиксировали 3,3% прибыли. |

|

|

| Как-то мы, фиксируя прибыль, начинаем выходить в кэш, а покупать пока не чего. Торговый день начали с закрытия ранее пойманной шпильки по акциям РоссетиВолги. Прибыль составила 2,3%. |

|

|

| Два последних дня мы ловили шпильки на новостях, теперь пришло время фиксировать по ним прибыль.

Первой закрыли сделку по акциям Совкомфлота с прибылью 2,6%.

|

|

|

| В начале торговой сессии ловим восходящее движение по акциям ВУШХолдинга с профитом 4,7%. |

|

|

| Нравятся мне ловить шпильки, вот сегодня поймали по акциям РоссетиЦентра, а через полтора часа зафиксировали профит в 1,5%. Быстро и выгодно. |

|

|

|

|

|

|

|

|