| |

идеи инвестирования и обзоры источников дохода

|

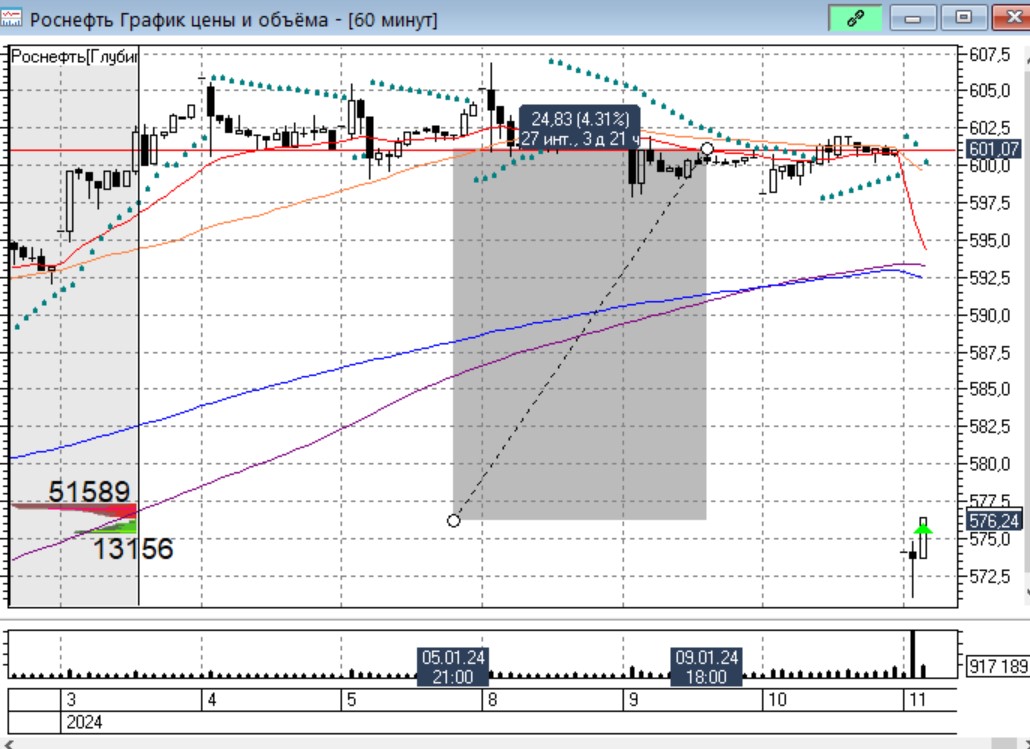

| На дивидендной отсечке покупаем акции Роснефти. Профит-прогноз на закрытие гэпа 4,3%. |

|

|

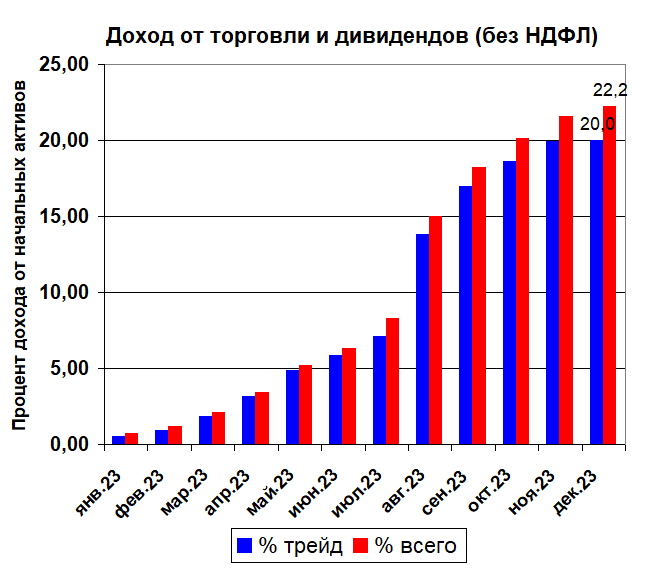

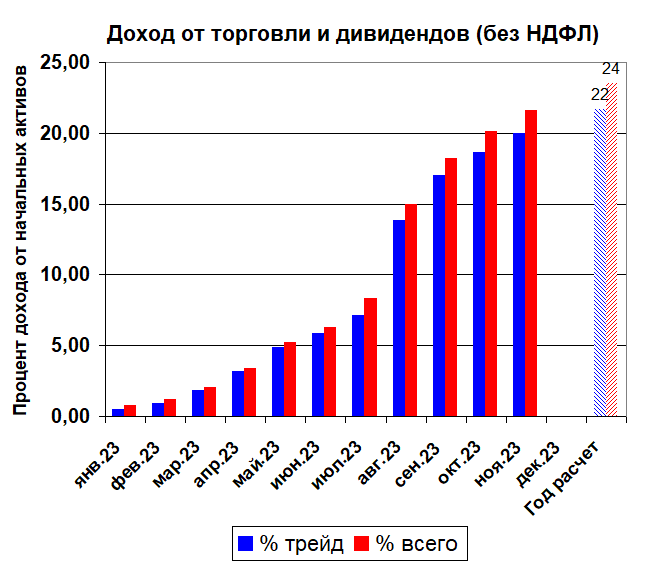

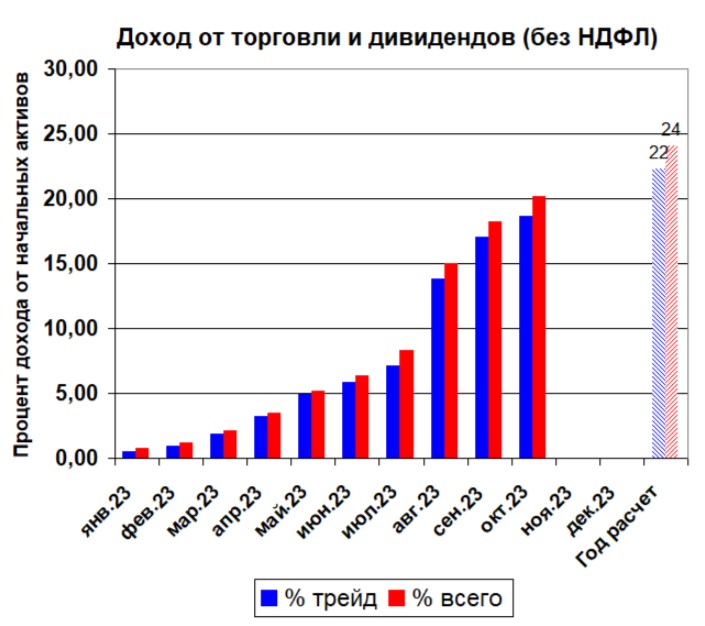

| Декабрь оказался не таким прибыльным для трейдинга, движения на рынке практически не было. Основной доход составили дивиденды по акциям, реестры которых закрывались в ноябре и начале декабря.

Итоговый результат 2023 года: трейдинг акциями принес 20% дохода (без НДФЛ) и 22,2% составил общий доход с учетом полученных дивидендов.

|

|

|

| Подводим итоги прошедшего торгового месяца и 11 месяцев 2023 года. Базой для расчета является сумма стоимости активов и средства на депозите на начало года. Основы торговой стратегии, точки входа и выхода из сделок были описаны в итогах за 9 месяцев, по этому повторять не будем, так как торговая стратегия не изменилась. То есть, покупаем когда дешево, продаем когда дорого.

Прибыль состоит из профита при совершении сделок (синий столбец) и полученных за месяц дивидендов по акциям (красный столбец - общая сумма прибыли). Указанные ниже цифры уже без НДФЛ, то есть это чистая прибыль после налогообложения. |

|

|

| Повышение ключевой ставки ЦБ привело к появлению новых достаточно доходных инструментов. В первом полугодии мой доход от торговли на бирже в размере 24% годовых значительно превышал банковские депозиты. Сейчас ситуация изменилась, на банковском рынке появились депозиты до 17% годовых. |

|

|

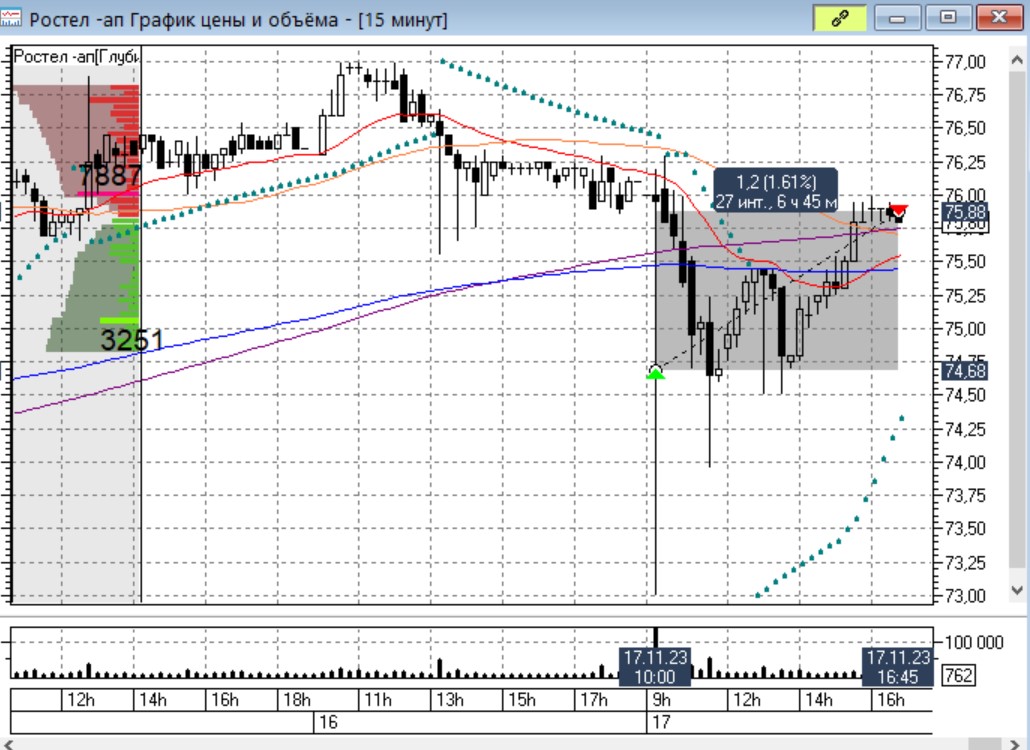

| Торговлю в пятницу открываем ловлей шпильки по цене префов Ростелекома. Через почти семь часов закрываем сделку с прибылью 1,6%. |

|

|

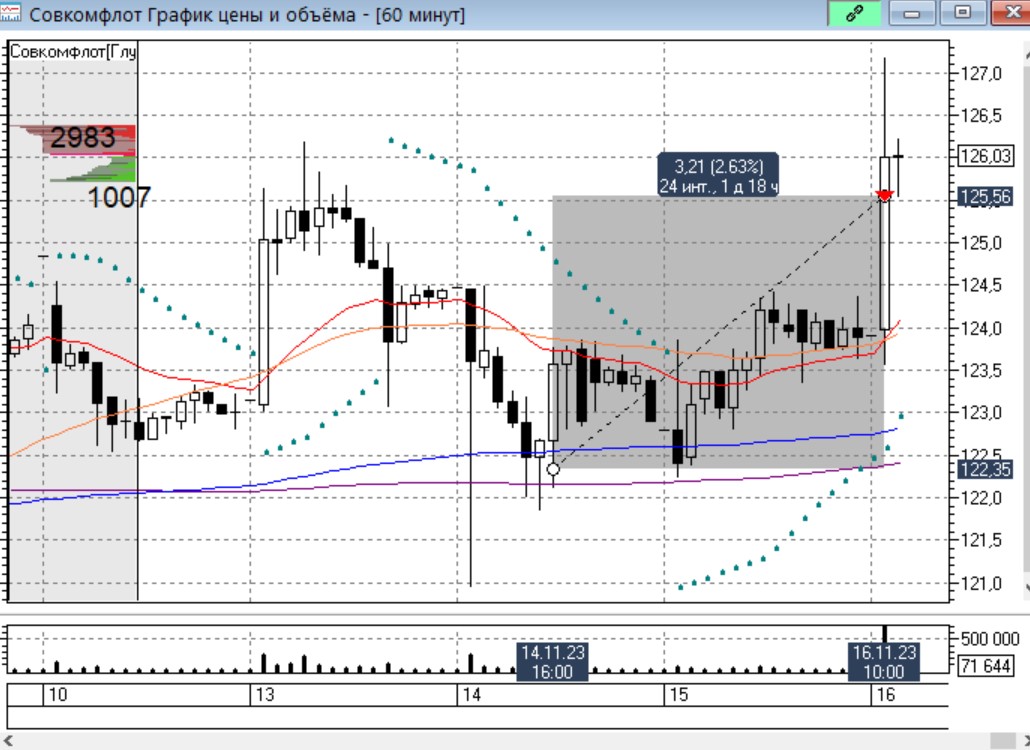

| Торговый четверг начинаем с ловли шпилек на открытии торговой сессии. С начало поймали шпильку цены по акциям Совкомфлота, тейк-профит закрылся на 2,6% прибыли. |

|

|

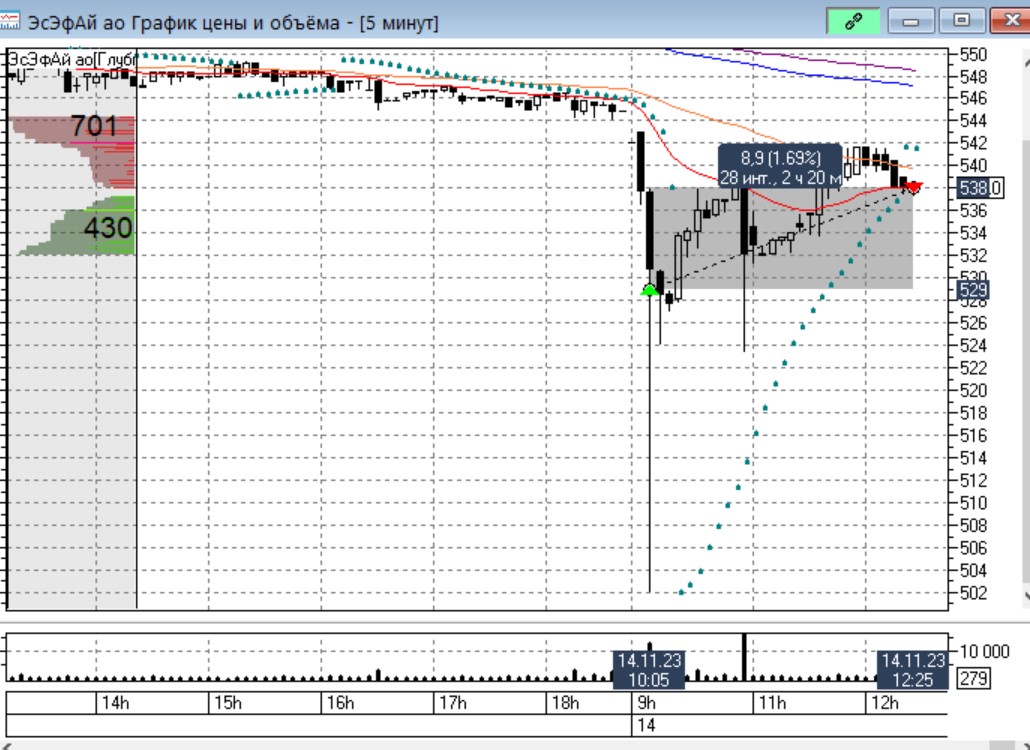

| Стало доброй традицией ловить шпильки на открытии торгов. Сегодня поймали шпильку по цене акций ЭсЭфАй, правда не на самом дне. Через два с половиной часа закрыли сделку с прибылью в 1,6%. |

|

|

| Торговую неделю начинаем с ловли шпильки по акциям Авангарда. Менее чем через три часа сделку закрыли с прибылью в 1,8%.

|

|

|

| Подводим итоги прошедшего торгового месяца. Напомню, что базой для расчета является сумма стоимости активов и средства на депозите на начало года, понятно, что с каждым торговым месяцем стоимость активов растет за счет получения прибыли, но заморачиваться со сложным расчетом мы не будем. Основы торговой стратегии, точки входа и выхода из сделок были описаны в итогах за 9 месяцев, по этому повторять не будем.

Прибыль у нас складывается из собственно профита при совершении сделок (синий столбец) и полученных за месяц дивидендов по акциям (красный столбец - общая сумма прибыли). Напомню, что из указанных ниже цифр НДФЛ уже исключен, то есть это чистая прибыль после налогообложения. |

|

|

| Сегодня только продаем и собираем прибыль. Начали с ловли восходящей шпильки по акциям Мечела. Тейк-профит стоял на уровне предыдущего максимума цены актива. Цена полетела выше, прибыль составила 1,7%. |

|

|

|

|

|

|

|

|