| |

идеи инвестирования и обзоры источников дохода

|

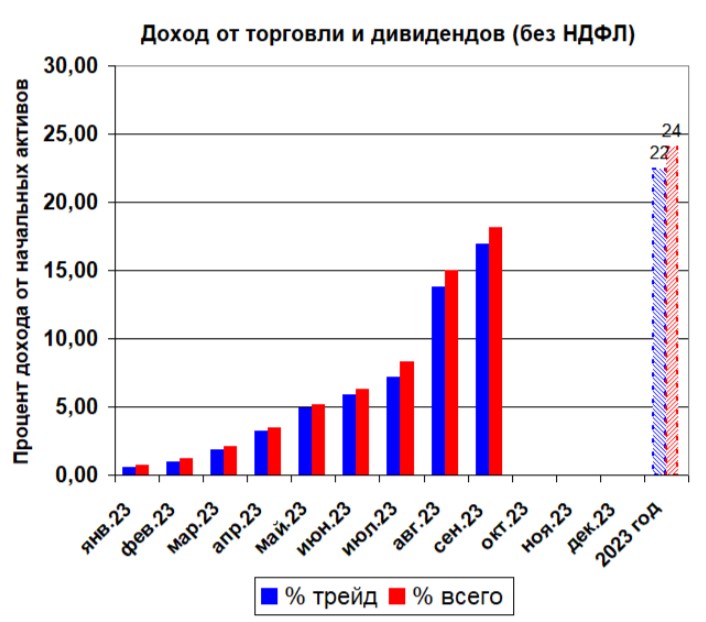

| Подводим итоги торговли за три квартала текущего года.

Напомню основные положения нашей торговой стратегии:

-

Торгуем в лонг и без кредитного плеча. Плечо используем только для выставления отложенных ордеров на покупку.

-

Торгуем только акциями с годовой дивидендной доходностью от 5%, в приоритете бумаги с квартальными или полугодовыми дивидендами.

-

Диверсификация портфеля, одна бумага 1-3% стоимости портфеля, свободные средства на депозите не более 10%. При снижении цены актива убыток не фиксируем. Или ждем роста, получая при этом дивиденды, или пробуем усреднить цену, докупая такое же количество акций. Усреднение может проводится несколько раз, если лот не дорогой.

|

|

|

| Фиксируем прибыль по акциям РоссетиВолги, купленные в пятницу. Профит составил 11,6%. |

|

|

| Сегодня на рынке наступило затишье после движения цен вчера.

С утра ловим шпильку по акциям ТНСэнергоВоронеж, которую через два часа закрываем с прибылью 2,8%. |

|

|

| Торговая неделя опять закончилась активным трейдингом.

На открытии торговой сессии на шпильке срабатывает стоп-ордер по акциям Авангарда с профитом 3%. |

|

|

| Торговая неделя началась в основном с фиксации прибыли по ранее купленным акциям.

Но торговлю начали с покупки акций Новатэка, с профит-прогнозом 1%. Кроме того, по данной бумаге 9 октября (Т+1) будет отсечка по дивам, которые составят 34,5 руб./акцию. |

|

|

| Покупаем Таттелеком, Самолет, Белугу, Роснефть, Лукойл, НМТП, СтаврЭнСб, БСП, КуйбышевАзот, Софкомфлот, Новатэк, РоссетиВолгу, Газпромнефть | 24.08.23 | 00:43 |

| За последнюю неделю мы постоянно закрывали прибыльные сделки и выходили в кэш. Пришло время восполнить акциями инвестиционный портфель. Как всегда, покупаем акции на коррекции цены.

Акции Таттелекома покупаем с профит-прогнозом 6%. |

|

|

| Продолжаем собирать прибыль с ранее открытых сделок.

Вертикальная шпилька по акциям РоссетиЦентра приносят нам 2% профита. |

|

|

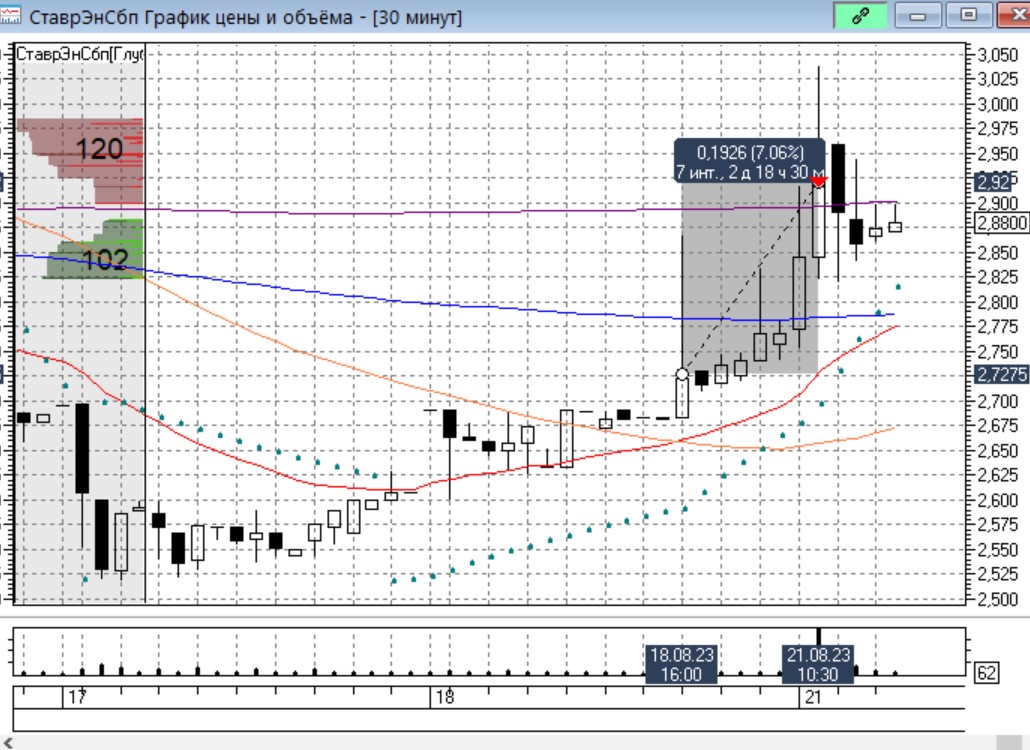

| Торговая неделя началась с продаж и фиксации прибыли.

Сделку с префами СтавропольЭнергоСбыта закрыли с прибылью в 7% за два дня. |

|

|

| За прошедшие дни фиксация прибыли привела к сокращению инвестиционного портфеля, сегодня добирали акции.

С утра по стоп-ордеру купили акции НМТП, профит-прогноз 11%. |

|

|

| Утро началось не адекватной реакцией рынка на повышение ставки Центробанком. В итоге поймали две шпильки. Первая была по акциям МРСК Урала, через два с половиной часа закрыли сделку с профитом в 9,1%. |

|

|

|

|

|

|

|

|