| |

идеи инвестирования и обзоры источников дохода

|

| На коррекции цены покупаем акции Каршеринга, профит-прогноз 4,7% на уровне предыдущего максимума цены. |

|

|

| На коррекции цены покупаем префы Сургутнефтегаза, профит-прогноз 2,3%. |

|

|

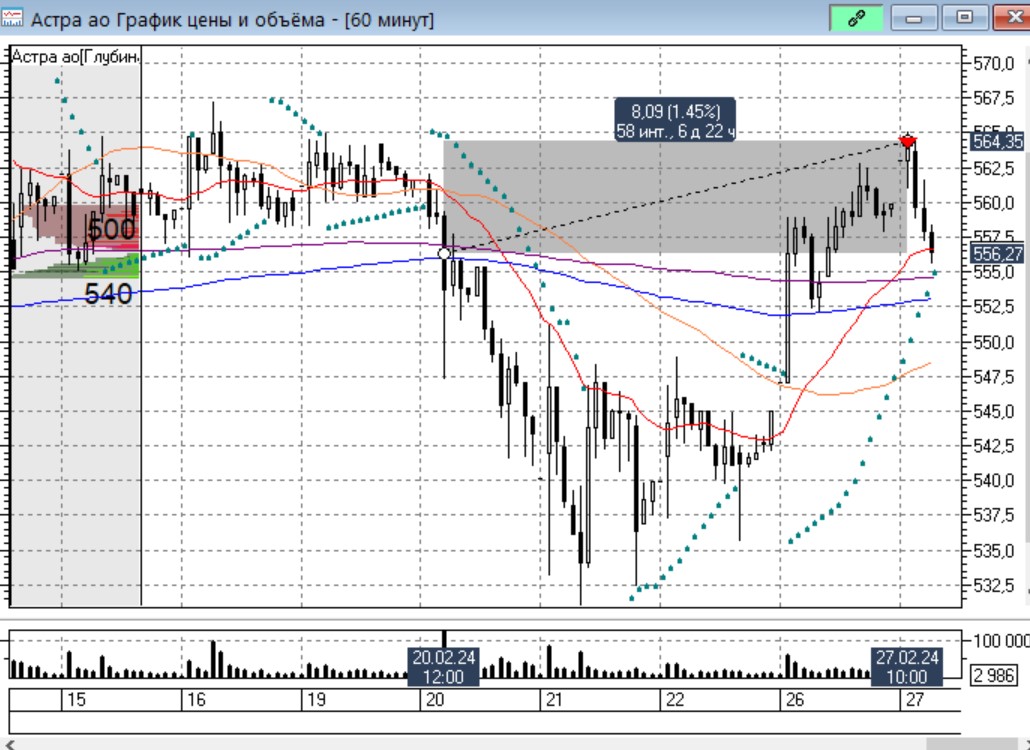

| Сегодня только пополняли наш инвестиционный портфель. На коррекции цены подбираем акции Астры, стоп-ордер выставляем на уровень 2,4% прибыли. |

|

|

| Закрываем длительную сделку по акциям Ренессанса, открывали на дивидендном гэпе. Прибыль составила 3,6%. |

|

|

| Сегодня день фиксации прибыли. В начале торгового дня ловим восходящую шпильку по префам Татнефти, прибыль составила 2% за 20 дней. |

|

|

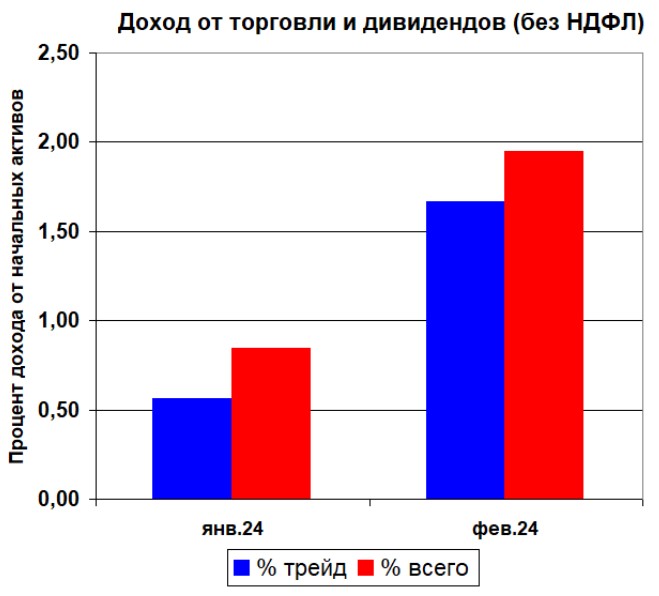

| В феврале фондовый рынок очнулся от новогодних праздников и оказался более продуктивным для получения прибыли. Общая прибыль по фондовому рынку чуть меньше 2%, прибыль только от трейдинга 1,7%. |

|

|

| Сегодня получился день продаж и фиксации прибыли. Менее чем за месяц акции РГС СК (Росгосстраха) выросли до прибыли в 5,7%. |

|

|

| Ловим восходящий тренд по акциям Астры и закрываем сделку. Прибыль составила 1,4%. |

|

|

| Торговая неделя началась с роста котировок, что привело к фиксации прибыли по некоторым бумагам. Сделку по акциям БСП закрыли с профитом в 1%. |

|

|

| Вчера купили акции только что вышедшей на IPO компании Диасофт. Сегодня ловим шпильку и фиксируем прибыль в размере 4,3%. |

|

|

|

|

|

|

|

|